Abbiamo già parlato della pensione complementare, di come funziona, in che strumenti si articola e perché sia importante pianificare una strategia di lungo termine all’inizio della propria attività lavorativa.

Oggi vogliamo approfondire il tema del TFR andando a vedere vantaggi e svantaggi di mantenerlo in azienda.

Cos’è il TFR?

Il TFR è una somma di denaro che viene accantonata ogni anno dall’azienda per ogni dipendente. Questo accantonamento viene erogato al dipendente al termine del rapporto di lavoro o al momento del pensionamento.

L’importo da accantonare annualmente si determina dividendo per 13,5 la retribuzione considerata utile dalla legge, dove per retribuzione utile si intende la somma di tutti gli elementi retributivi, compreso l’equivalente delle prestazioni in natura, corrisposti in dipendenza del rapporto di lavoro a titolo non occasionale e con la sola esclusione di quanto corrisposto a titolo di rimborso spese. Sono quindi da ricomprendere tutte le somme corrisposte in modo ricorrente. La Retribuzione Annua Lorda (RAL) è un’approssimazione della retribuzione utile. Con questo calcolo emerge che il TFR corrisponde a circa una mensilità di stipendio all’anno.

Nel momento in cui un soggetto inizia un rapporto di lavoro può decidere, entro 6 mesi dall’assunzione, di mantenere il proprio TFR in azienda o di destinarlo ad un fondo pensione.

Quali sono i fattori da considerare per scegliere se mantenere il TFR in azienda?

Flessibilità delle anticipazioni

Innanzitutto, il TFR mantenuto in azienda (o presso l’INPS se l’azienda ha più di cinquanta dipendenti) è più flessibile in quanto è “disponibile” per il lavoratore previo accordo con il datore di lavoro. Ciò significa che, in caso di necessità, il dipendente può richiedere una parte delle somme accantonate anche prima della cessazione del rapporto di lavoro o del pensionamento.

Queste anticipazioni sono regolamentate dal Codice Civile che prevede possano essere richieste solamente una volta nel corso del rapporto di lavoro, trascorsi almeno otto anni dall’inizio del rapporto e che ci sia una motivazione alla base della richiesta rientrante tra l’acquisto, ristrutturazione prima casa o spese sanitarie.

Il datore di lavoro potrebbe comunque accordarsi con il dipendente per erogargli anticipazioni anche in deroga a questa norma, purché l’accordo vada a favore del dipendente. Ad esempio: potrebbe concedere l’anticipazione anche prima che siano trascorsi otto anni o per motivazioni che esulano quelle appena menzionate. Tuttavia, potrebbe anche non acconsentire ad anticipazioni che derogano la norma e, inoltre, l’anticipazione può non essere accordata qualora nell’anno sia già stata concessa al 10% degli aventi diritto e/o al 4% dei dipendenti totali. Quindi sicuramente può essere uno strumento flessibile ma tutto dipende dalla volontà del datore di lavoro e dalle anticipazioni già eventualmente erogate.

Anche all’interno del fondo pensione è possibile chiedere anticipazioni, tuttavia le casistiche e la misura delle anticipazioni è ben definita e non è negoziabile. Le motivazioni, la misura e la tempistica delle anticipazioni nei fondi pensione le puoi trovare nella tabella che trovi a questo link.

Il prossimo fattore da considerare è la tassazione applicata alle erogazioni di capitale.

Fiscalità

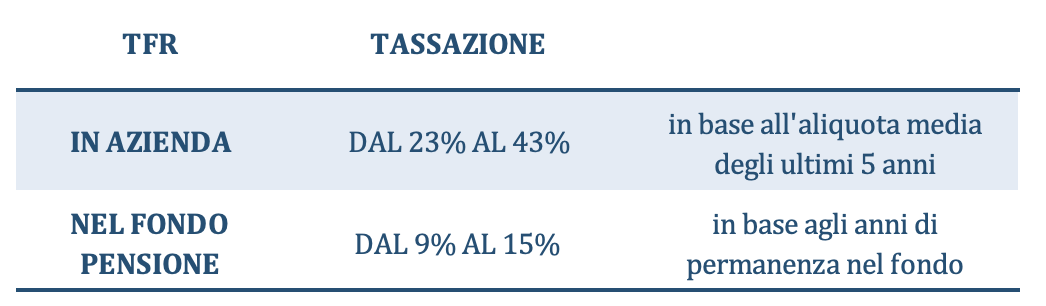

Nel caso in cui il TFR venga mantenuto in azienda la tassazione applicata varia tra il 23% e il 43%: viene applicata sulla somma totale liquidata un’aliquota pari alla tassazione IRPEF media degli ultimi cinque anni.

All’interno di un fondo pensione invece, al momento della liquidazione, il capitale sarà sottoposto ad una aliquota agevolata che varia dal 15% al 9% sulla base degli anni di permanenza all’interno del fondo pensione stesso. Infatti, l’aliquota di base è del 15%, che si riduce dello 0,30% per ogni anno di permanenza nel fondo oltre il quindicesimo anno, fino a raggiungere un minimo del 9%.

Tabella tassazione TFR

Un ulteriore fattore riguarda il rendimento potenziale che si può ottenere sulle somme accantonate.

Rendimento

In azienda il capitale accantonato è rivalutato annualmente ad un tasso pari all’1,5% + il 75% dell’inflazione. Vi è quindi una garanzia di avere un rendimento minimo positivo seppur non molto elevato.

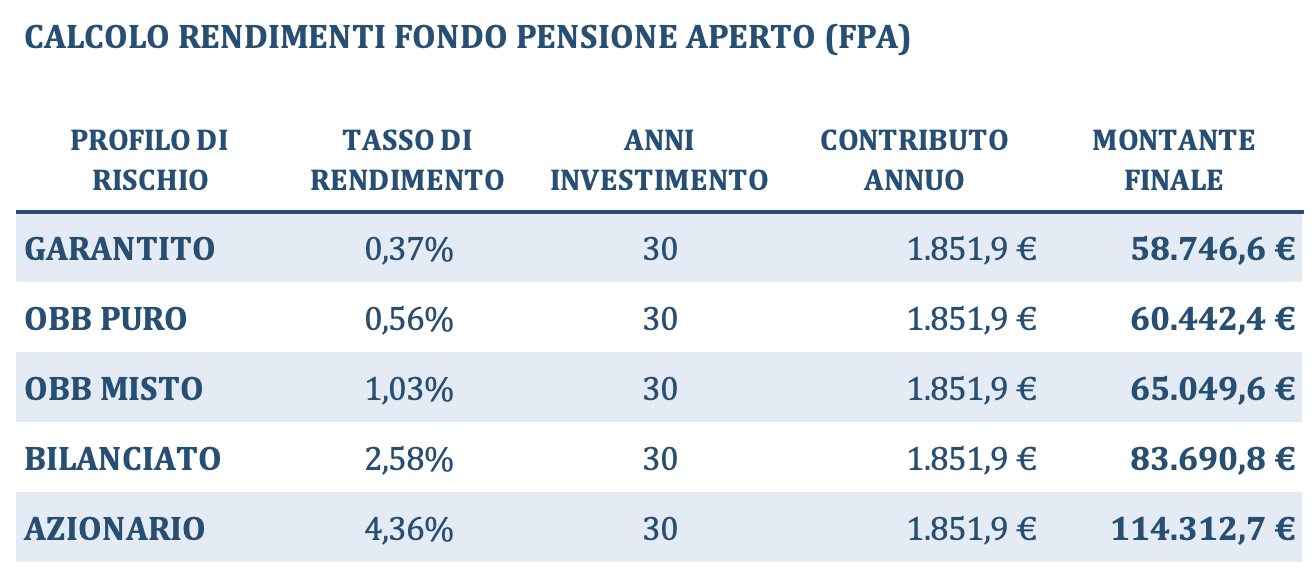

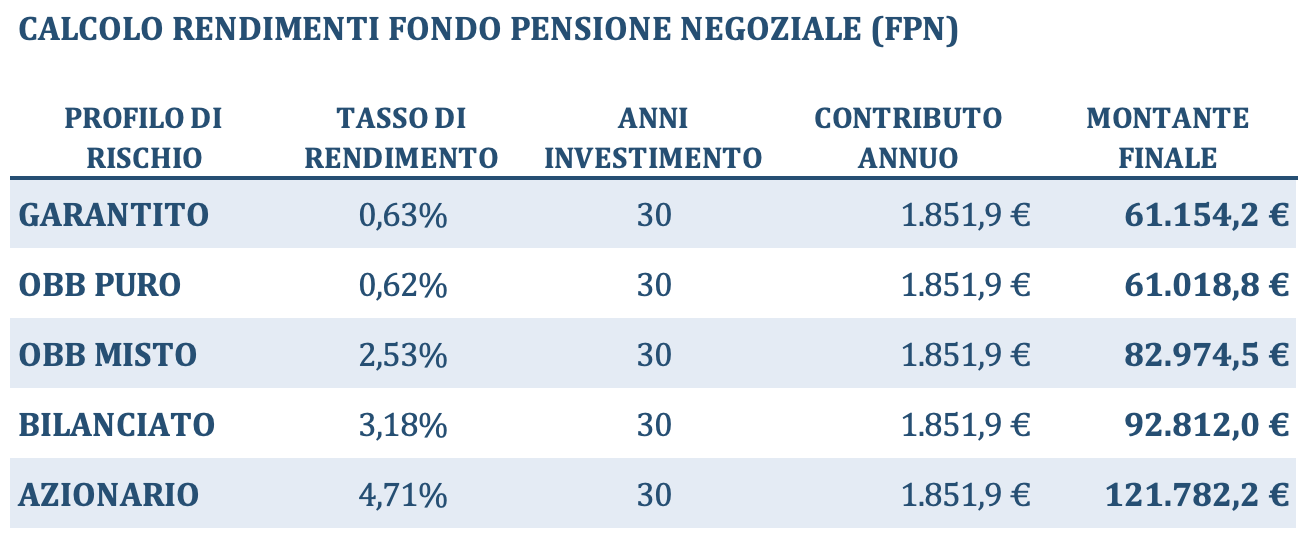

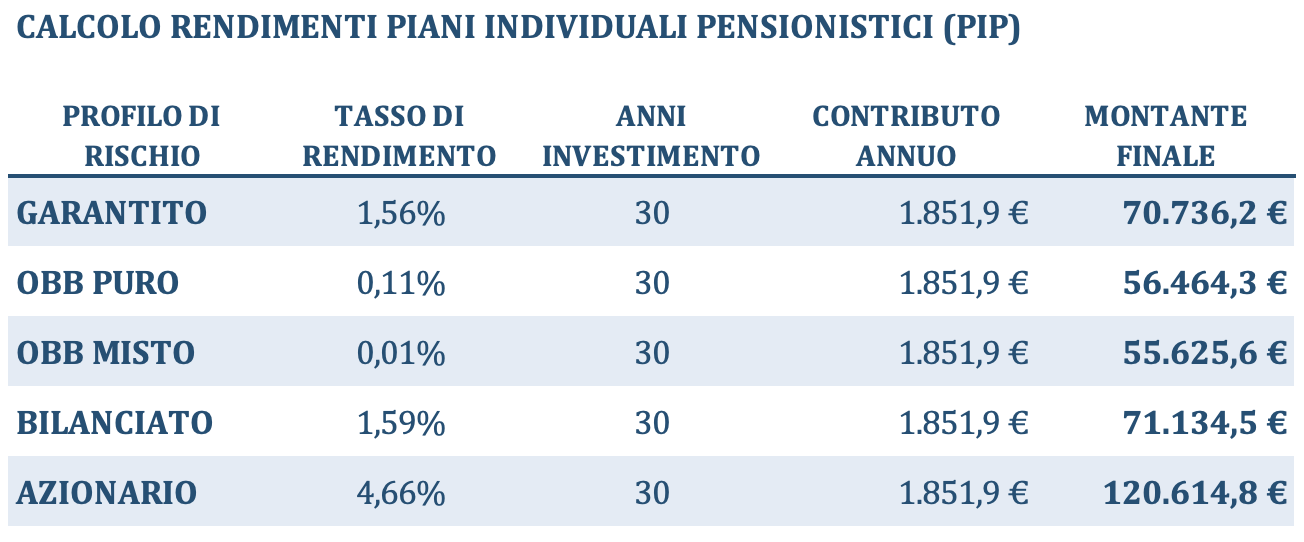

All’interno di un fondo pensione, invece, il capitale verrà rivalutato in base alla linea di investimento scelta in fase di adesione che potrà essere più o meno rischiosa a seconda della propria propensione al rischio e dell’orizzonte temporale disponibile prima del pensionamento. A seconda del rischio assunto, nel lungo termine, si potranno riscontrare rendimenti anche di gran lunga più elevati rispetto alla rivalutazione fornita dall’azienda.

Di seguito un esempio:

Ipotizzando una retribuzione media di 25.000€ annui e un rapporto di lavoro della durata di trent’anni, vediamo cosa sarebbe accaduto al TFR nel caso in cui fosse stato mantenuto in azienda e, viceversa, se fosse stato versato in un fondo pensione. Di seguito la simulazione dei montanti che si sarebbero ottenuti nelle due casistiche.

Tabelle dei rendimenti medi dei fondi pensione

Per scoprire nel dettaglio le diverse tipologie di fondi pensione presenti sul mercato clicca qui.

*il tasso di rendimento è calcolato come rendimento medio degli ultimi 10 anni per ogni linea di investimento, sulle base dei dati pubblicati da COVIP.

Come possibile notare dalle tabelle, il tasso di rendimento medio dei comparti obbligazionari, è inferiore al rendimento che si sarebbe ottenuto mantenendo il TFR presso l’azienda. Tuttavia, sono rendimenti fortemente influenzati dall’andamento anomalo del comparto obbligazionario nel 2022.

Indipendentemente da ciò, per prendere una decisione consapevole, è necessario unire ai rendimenti il tema fiscale trattato nel paragrafo precedente.

Ma perché è così importante la scelta della destinazione del TFR, soprattutto in un momento storico come questo e soprattutto per i più giovani?

I lavoratori di oggi devono fare i conti con l’eventualità assai probabile che le loro pensioni non basteranno per garantire lo stesso stile di vita degli ultimi anni di carriera.

Infatti, oggi, il sistema pensionistico pubblico non si fonda più sul sistema retributivo, che era basato sugli ultimi stipendi percepiti a fine carriera indipendentemente dalla storia contributiva del lavoratore, bensì sul sistema contributivo che calcola l’importo della pensione sulla base dei contributi versati durante tutta la vita lavorativa.

Con questo sistema oggi le pensioni risultano sensibilmente più basse rispetto al passato. Inoltre, attualmente è molto più frequente avere, soprattutto nei primi anni di lavoro, carriere discontinue, periodi di non occupazione o periodi con bassi redditi. Per questi motivi, con il D. lgs. 5 dicembre 2005 n.252, è stata introdotta la previdenza complementare che rappresenta oggi il c.d. secondo pilastro del sistema pensionistico.

PROPOSTA RIFORMA PENSIONI

Sul tavolo di lavoro del Governo vi è la riforma delle pensioni che, tra le altre cose, mira ad incentivare la previdenza complementare per consentire, soprattutto ai giovani, di godere un domani di pensioni più solide che permettano di mantenere lo stesso stile di vita degli ultimi anni di lavoro.

La prima proposta in lavorazione è quella di riaprire un nuovo semestre di silenzio-assenso per tutti i lavoratori.

Cosa significa?

Secondo il regime normativo attualmente vigente, il lavoratore dipendente neoassunto, entro sei mesi dall’assunzione, può decidere di:

- destinare il TFR ancora da maturare ad una forma pensionistica complementare;

- lasciare il TFR in azienda;

- non esprimere una decisione ed in questo caso il datore di lavoro trasferirà il TFR maturando alla forma pensionistica collettiva prevista dagli accordi o contratti collettivi, salvo accordi aziendali diversi.

La prima proposta di riforma previdenziale prevede, che tutti i lavoratori (non neoassunti) saranno chiamati ad esprimersi nuovamente in merito alla destinazione del proprio trattamento di fine rapporto maturando: in caso di silenzio – una volta decorsi i sei mesi previsti qualora passi la riforma – il TFR sarà automaticamente devoluto al fondo pensionistico integrativo. Per i nuovi assunti i sei mesi di tempo decorrono, come già previsto, dalla data di assunzione.

Una seconda proposta al vaglio consiste nell’inserimento dell’obbligo di conferire il 25% del TFR annuo nel fondo pensione, anche per chi decide di mantenere il TFR in azienda.

Tuttavia, questa seconda ipotesi sta sollevando molti dubbi sia sulla costituzionalità della manovra, sia sull’effettivo contributo che potrebbe portare sul montante finale della pensione integrativa.

Infatti, sembrerebbe che questa contribuzione non permetta di creare una pensione integrativa adeguata, bensì una rendita integrativa piuttosto bassa: la CGIL stima che, per chi inizia a contribuire a trent’anni, con un reddito annuo lordo di 30.000€, la rendita sarebbe pari a 112 euro per gli uomini e 93 euro per le donne. Questo dato diventa sensibilmente più basso qualora si cominci a contribuire più tardi o qualora il reddito sia più basso.

Indubbiamente, al di là degli obblighi che potrebbero derivare da queste proposte, sarebbe utile promuovere l’adesione volontaria alla previdenza complementare attraverso l’educazione finanziaria creando una maggiore consapevolezza degli strumenti a disposizione e dei vantaggi che può portare una corretta pianificazione delle risorse nel tempo.

Devi scegliere se mantenere il TFR in azienda o destinarlo a un fondo pensione? Vorresti aderire ad un fondo pensione ma non sai quale scegliere o hai già aderito e vuoi capire se è il più adatto per te?