Scenario macroeconomico: dai rialzi dei tassi al cambio di rotta della BCE

Negli ultimi due anni, la politica monetaria della Banca Centrale Europea (BCE) è stata segnata da un ciclo di rialzi dei tassi di interesse, adottato per contrastare l’elevata inflazione derivante dalla pandemia di Covid-19 e dalla successiva crisi energetica.

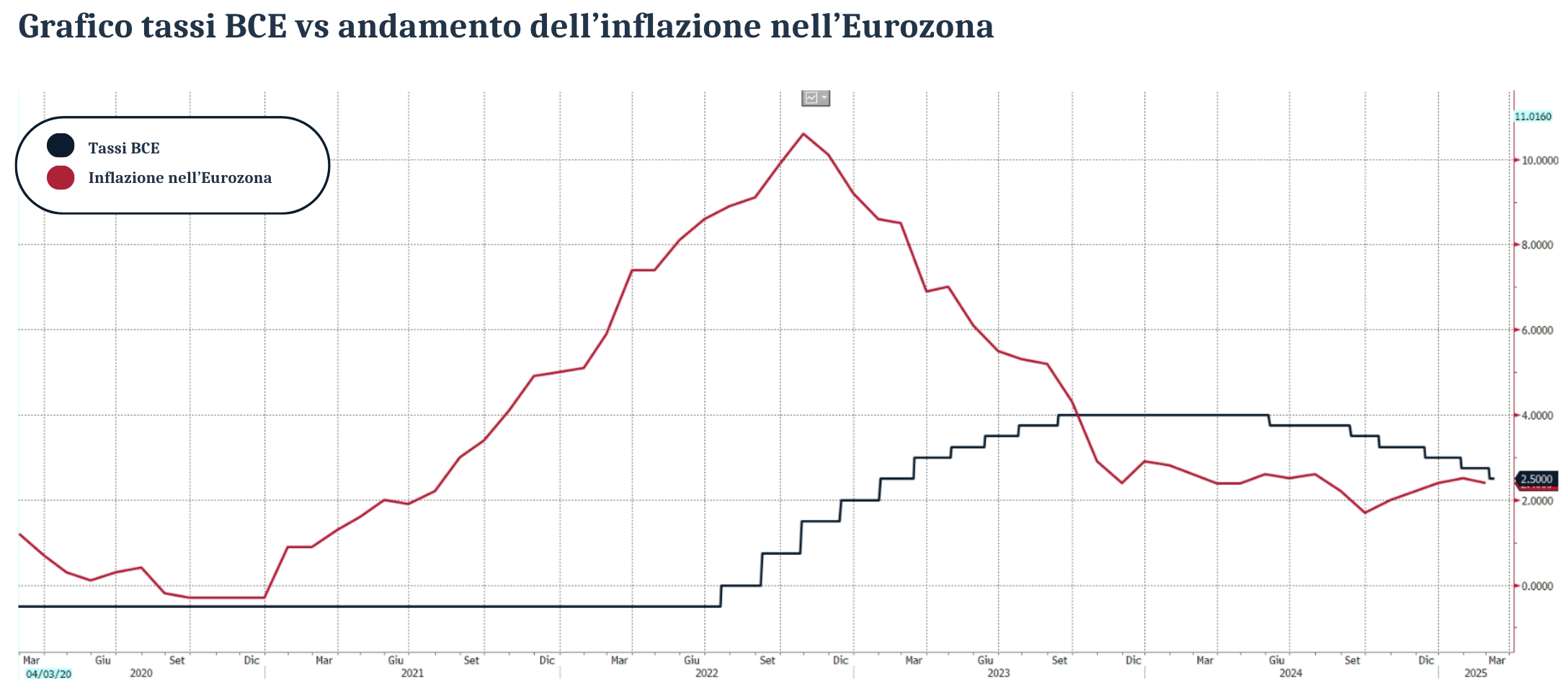

L’obiettivo della BCE è di mantenere l’inflazione al target del 2%, considerato un livello sostenibile per i cittadini e una difesa contro il rischio di deflazione. Come mostra il grafico, il ciclo di rialzi ha avuto inizio nel luglio 2022, in risposta a un rapido aumento dell’inflazione, che su base annua aveva raggiunto l’8,9% a livello europeo nello stesso mese. Il picco è stato registrato poi nell’ottobre 2022, con un tasso del 10,6%.

Per contrastare questa impennata, la BCE ha quindi aumentato i tassi d’interesse per dieci meeting consecutivi, portando il costo del denaro da livelli prossimi allo 0% al 4% in soli 15 mesi, con l’ultimo rialzo ad agosto 2023. Questo deciso intervento ha contribuito a raffreddare l’inflazione, portando la BCE a mantenere i tassi invariati al 4% da settembre 2023, fino a giugno 2024.

Successivamente, con l’inflazione in netta discesa e stabilizzatasi sotto il 3%, come evidenziato dal grafico, la BCE ha avviato una graduale riduzione dei tassi. Nella prima settimana di marzo 2025, ha effettuato il sesto taglio consecutivo di 25 punti base, portando il costo del denaro al 2,50%.

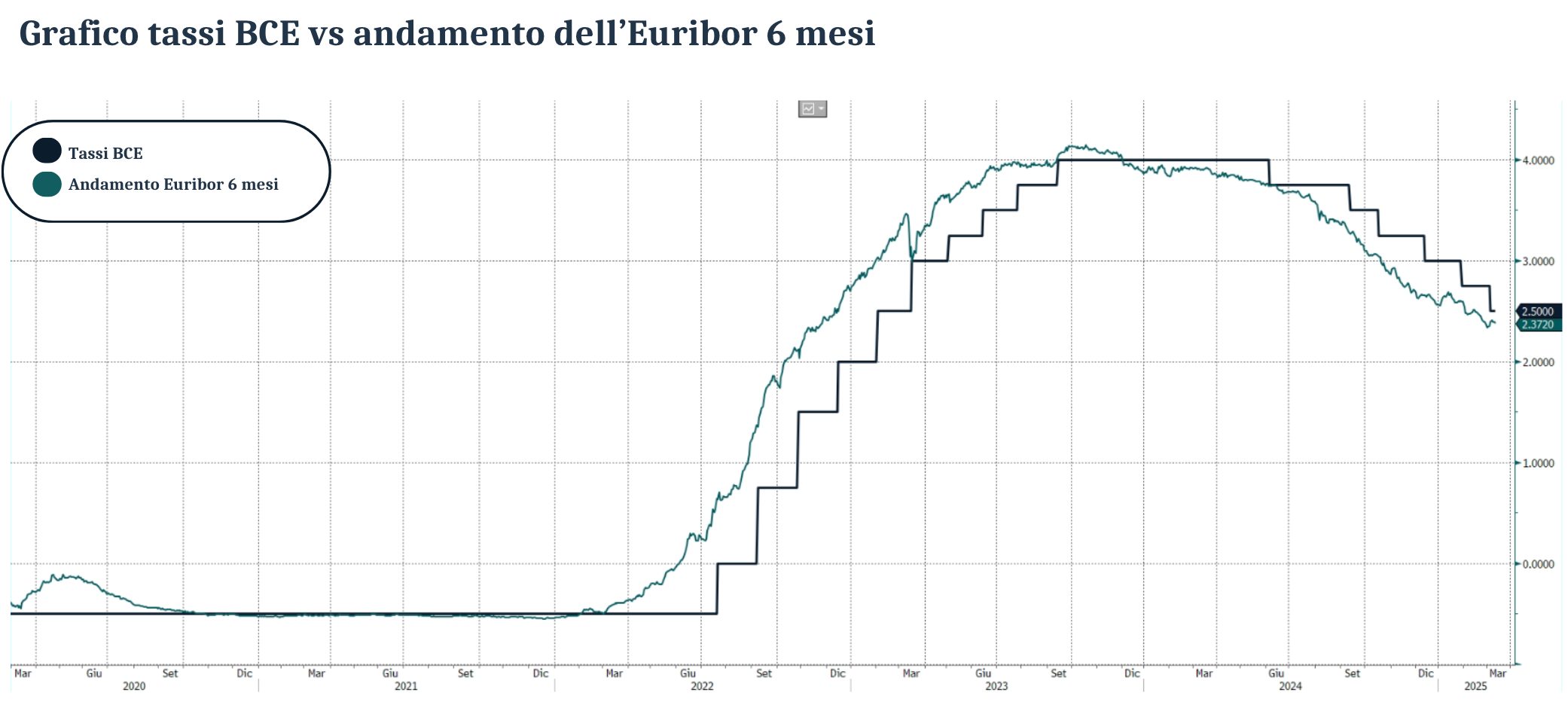

Le variazioni dei tassi della BCE hanno un impatto diretto sull’Euribor, il principale parametro di riferimento per il calcolo dei tassi variabili dei mutui.

Come evidenziato nel grafico successivo, l’aumento dei tassi deciso dalla BCE ha determinato una crescita significativa dell’Euribor, con conseguenti rincari sulle rate dei mutui a tasso variabile. Questo ha pesato sul bilancio di molte famiglie e imprese, aumentando il costo del credito e riducendo la capacità di spesa e di investimento. Tuttavia, si nota come, con il progressivo allentamento della politica monetaria e l’avvio della fase di taglio dei tassi, l’Euribor ha iniziato a scendere.

L’impatto sui mutui a tasso variabile

Come detto, i mutui a tasso variabile sono direttamente influenzati dalle oscillazioni dell’Euribor. Con l’aumento dei tassi BCE, gli indici Euribor sono saliti rapidamente, portando ad un incremento significativo delle rate dei mutui variabili.

Ma quanto è aumentata concretamente la rata dei mutui? Per capirlo, analizziamo un caso pratico: un mutuo di 100.000€, indicizzato all’Euribor 6 mesi più uno spread dell’1,5%.

- 01/06/2022: l’Euribor 6 mesi era -0,0340%, la rata del mutuo ipotizzato sopra si attestava a 480,98 €;

- 14/09/2023: con l’Euribor 6 mesi salito al +4,04%, la rata mensile è aumentata fino a 690,15 €, con un incremento di oltre 200€ mensili rispetto ai livelli pre-rialzo tassi.

Tuttavia, l’inversione della politica monetaria ha avviato un processo di riduzione dell’Euribor, con i primi segnali di sollievo per i mutuatari. In particolare:

- 10/03/2025: l’Euribor 6 mesi, dopo l’ultimo taglio BCE, è sceso a +2,3940%, portando la rata dei mutui a tasso variabile a 600,41€, con una riduzione di circa 90€ mensili dai massimi.

Questo calo dei tassi rappresenta un segnale positivo per le famiglie con mutui a tasso variabile, che iniziano a beneficiare di un graduale alleggerimento del costo del credito. Resta però da capire come evolverà il contesto economico e quale sarà il percorso della BCE nel corso del 2025.

Cosa aspettarsi per il 2025: tagli dei tassi e riduzione delle rate

Come abbiamo accennato, la politica monetaria della Banca Centrale Europea ha visto un ulteriore taglio dei tassi di interesse di 25 punti base, portando il tasso sui depositi al 2,50%.

Tuttavia, le prospettive per ulteriori riduzioni dei tassi nel 2025 sono diventate più incerte. Fattori come l’aumento delle tensioni commerciali, in particolare i dazi imposti dagli Stati Uniti, e l’incremento della spesa pubblica in Germania potrebbero esercitare pressioni inflazionistiche nell’Eurozona. Inoltre, le recenti previsioni economiche della BCE indicano un’inflazione al 2,3% nel 2025, suggerendo un processo di ritorno sotto il 2% più lento del previsto.

Le dichiarazioni della presidente della BCE, Christine Lagarde, riflettono quindi un approccio prudente e basato sui dati, con decisioni valutate riunione per riunione. Alcuni analisti prevedono ulteriori tagli dei tassi nel corso del 2025, con il tasso sui depositi che potrebbe scendere al 2% entro l’estate e potenzialmente all’1,5% entro la fine dell’anno.

Se queste previsioni si concretizzassero, l’Euribor potrebbe diminuire ulteriormente, portando a una riduzione delle rate dei mutui a tasso variabile. Riprendendo l’esempio precedente, con un debito residuo di 100.000€ indicizzato all’Euribor 6 mesi + 1,5% di spread, se l’Euribor 6 mesi scendesse al 2%, la rata mensile potrebbe ridursi a circa 579,96 €, alleggerendo ulteriormente il peso del mutuo per le famiglie.

Tuttavia, è importante notare che le aspettative di mercato sono caute riguardo a ulteriori tagli. Alcuni analisti suggeriscono una possibile pausa nei tagli durante il mese di aprile per valutare l’impatto delle tensioni commerciali e delle politiche fiscali.

In conclusione, sebbene ci siano segnali positivi per una riduzione delle rate dei mutui a tasso variabile nel 2025, le incertezze economiche e geopolitiche richiedono un monitoraggio attento delle decisioni future della BCE e dell’andamento dell’Euribor. In questo contesto di forte incertezza economica e di possibili variazioni nei tassi di interesse, affidarsi a un consulente finanziario indipendente può fare la differenza: un supporto professionale permette di pianificare al meglio la gestione del mutuo e delle proprie finanze, ottimizzando le scelte in funzione delle condizioni di mercato e delle esigenze personali.