Alla luce di quanto sta accadendo al caso Eurovita e considerato l’ampio utilizzo di polizze vita ramo I da parte di investitori ed aziende, approfondiremo il tema della valorizzazione delle gestioni separate a cui sono collegate queste polizze.

Cos’è una gestione separata?

Una gestione separata è un fondo appositamente creato e gestito da una compagnia di assicurazione, utilizzato nelle polizze di ramo I, all’interno del quale vengono investiti i premi versati dai clienti.

Viene definita “separata” in quanto da un punto di vista contabile vi è una separazione dei capitali versati dai sottoscrittori delle polizze rispetto alle altre attività della compagnia. Non vi è tuttavia una completa autonomia patrimoniale: la separazione è solo contabile. Il denaro viene investito all’interno della gestione separata secondo logiche perlopiù prudenziali, principalmente in strumenti obbligazionari come titoli di Stato ma anche in altre tipologie di strumenti finanziari.

Fino a pochi anni fa, le polizze di ramo I spesso prevedevano una garanzia di restituzione del capitale e, quelle più datate, anche un rendimento minimo garantito.

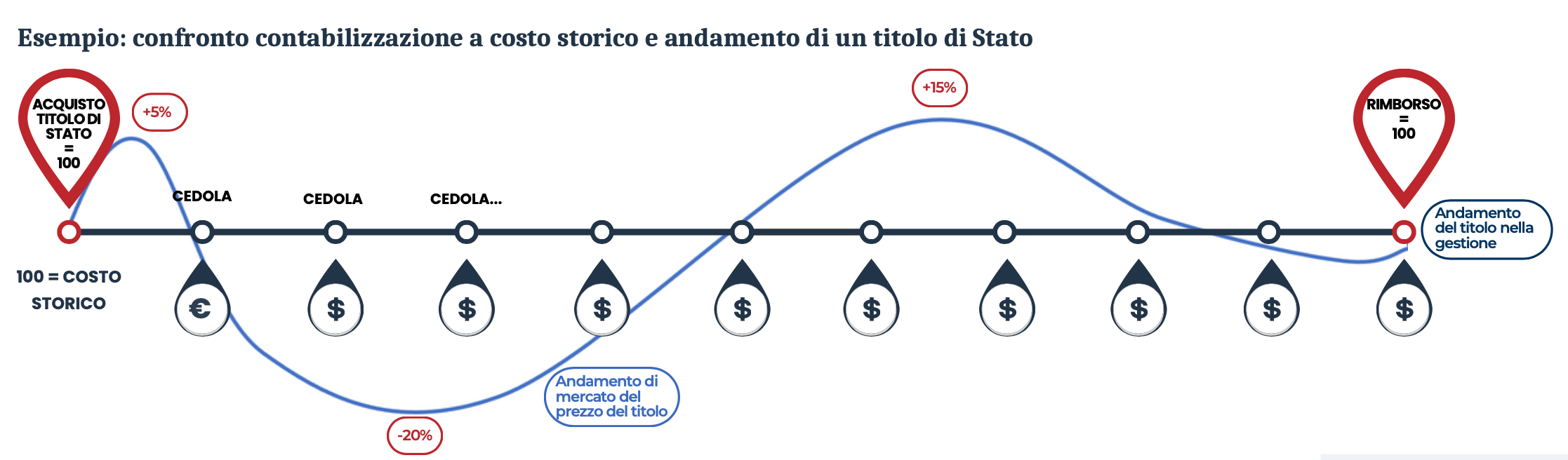

La particolarità delle gestioni separate risiede nel fatto che la rendicontazione avviene al “costo storico”, ciò significa che gli strumentifinanziari presenti al suo interno sono sempre valorizzati al prezzo d’acquisto iniziale e non al prezzo di mercato. L’eventuale variazione di prezzo viene contabilizzata solamente nel momento in cui gli strumenti vengono venduti o arrivano a scadenza.

Questo meccanismo consente quindi di non evidenziare ai possessori di tali polizze, a differenza di quanto accade per gli altri prodotti finanziari, le oscillazioni di valore degli investimenti sottostanti. Tuttavia, si tratta solo di una rappresentazione contabile, in quanto il prezzo reale degli strumenti presenti all’interno della gestione ovviamente varia in base all’andamento del mercato.

Facciamo un esempio:

un Titolo di Stato acquistato all’emissione dalla gestione separata verrà contabilizzato ad un valore di 100 e manterrà tale valore fino alla sua scadenza o fino ad un’eventuale vendita anticipata. Nel frattempo la gestione incasserà le varie cedole previste dal titolo (ad esempio 1,5% a semestre) e queste contribuiranno a determinare il rendimento della stessa. Durante il periodo di detenzione, quindi, il titolo non subirà variazioni di prezzo a livello contabile nella gestione separata (rimarrà a 100), anche se sul mercato finanziario il suo prezzo subirà oscillazioni anche notevoli.

Quindi le polizze di ramo I sono prive di rischi?

Come abbiamo visto in precedenza, le polizze di ramo I rappresentano una soluzione per conservare il capitale e, inoltre, presentano dei benefici come l’esclusione dall’imposta di successione (al pari dei titoli di Stato) e l’impignorabilità.

Tuttavia, il caso Eurovita ci mostra che anche queste tipologie di investimento considerate più conservative comportano dei rischi che è importante tenere in considerazione.

Al fine di evidenziare tali rischi nel modo più semplice possibile proseguiremo con un esempio:

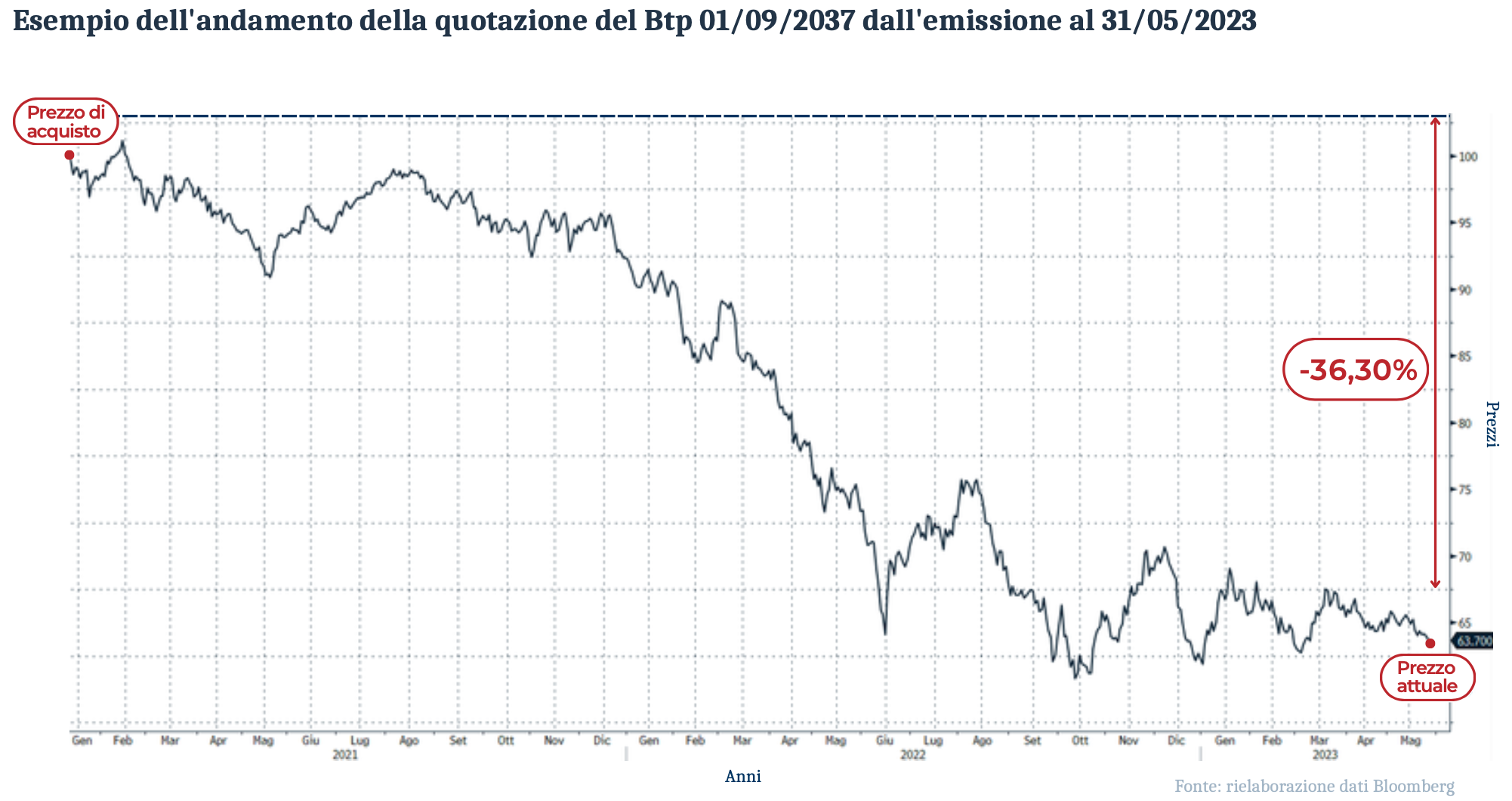

un investitore ha investito i propri risparmi qualche anno fa in un polizza di ramo I che prevedeva la garanzia del capitale. Tali risparmi sono stati inseriti all’interno di una gestione separata, composta principalmente da titoli di Stato contabilizzati al prezzo di acquisto. Nel momento in cui dovesse verificarsi un anno come quello appena trascorso, in cui i titoli di Stato hanno subito forti flessioni di prezzo a causa del rialzo dei tassi, se l’investitore dovesse decidere di riscattare la sua polizza, egli incasserà il capitale versato grazie alla garanzia sul capitale prevista dal contratto di polizza nonché i rendimenti registrati negli anni.

Dall’altro lato, la Compagnia, per soddisfare la richiesta dell’investitore, dovrà vendere parte degli investimenti presenti all’interno della gestione. Finché a chiedere il riscatto è una percentuale regolare di clienti, la compagnia non andrà in difficoltà perché prima venderà i titoli che non sono in perdita.

Tuttavia, quando a chiedere il riscatto diventa una percentuale importante di investitori, la Compagnia, al fine di restituire ai contraenti il capitale che gli aveva garantito a monte, sarà costretta dapprima a vendere anche i titoli in perdita (e quindi a dover contabilizzare la perdita stessa) fino a dover eventualmente coprire queste perdite con il proprio patrimonio, il quale potrebbe risultare insufficiente.

Considerazioni

Assenza di oscillazioni non significa assenza di rischio. Nel momento in cui si investe in uno strumento, la cui quotazione può salire o scendere (come i titoli di Stato), tramite una compagnia assicurativa che garantisce la restituzione del capitale iniziale, ci si assume comunque un rischio: il cd. rischio emittente. La compagnia potrebbe non essere in grado di coprire le eventuali differenze di prezzo con il proprio patrimonio.

Concentrare i propri patrimoni in un’unica soluzione, anche la più prudente, può portare a spiacevoli conseguenze, proprio com’è successo nel caso che si è preso in esame.