Le politiche della nuova amministrazione Trump, l’inasprimento dei dazi commerciali, le continue tensioni geopolitiche, la crescente pressione per l’abbassamento dei tassi di interesse e i tentativi di interferenza con l’autonomia della Federal Reserve hanno dato luogo ad una delle correzioni più rapide e violente degli ultimi dieci anni.

Nonostante questi fattori, il primo semestre del 2025 si è chiuso con un bilancio complessivamente positivo per i principali indici azionari globali: indici positivi tra il 3% e il 20% e volatilità ai minimi su azioni e obbligazioni.

Mercati azionari

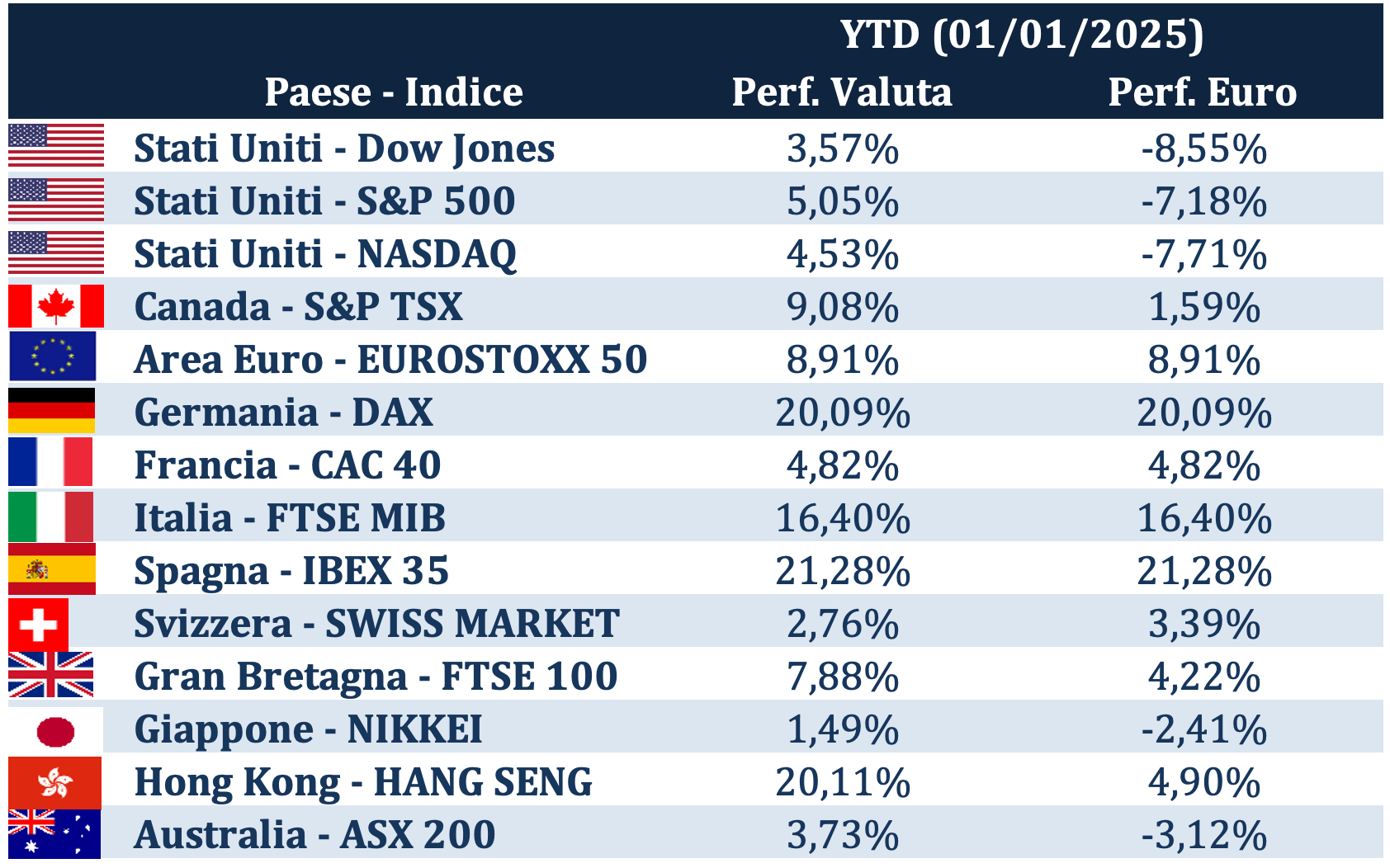

I mercati azionari globali hanno evidenziato risultati complessivamente positivi da inizio anno, anche se fortemente influenzati da dinamiche settoriali e valutarie. L’indice S&P 500 ha guadagnato circa il 5% in valuta locale, sostenuto principalmente dal comparto tecnologico e dai titoli a mega capitalizzazione. Il Nasdaq 100 ha mostrato una dinamica analoga: +4,53% nella valuta locale. A giugno, gli indici americani hanno toccato nuovi massimi, sostenuti dal predominio degli Stati Uniti nei settori tecnologici e nella corsa all’intelligenza artificiale, nonostante la nascita dei primi competitor su scala internazionale. Il paniere di titoli legati all’AI ha registrato un rialzo di quasi il 100% dai minimi di aprile, mentre altri comparti del mercato americano sono rimasti in territorio negativo. Questa crescita si è però concentrata in pochi nomi: le prime dieci società dell’S&P 500 rappresentano oggi quasi il 40% del peso dell’indice, riflettendo una concentrazione elevata.

Come possibile notare dal grafico, l’Europa, dopo un 2024 di sottoperformance rispetto agli Stati Uniti, ha messo a segno una performance superiore rispetto agli USA da inizio anno. In Germania, il DAX ha chiuso il semestre a +20,1 %, sostenuto dal miglioramento del sentiment industriale e dal piano di riforma fiscale, che porterà il deficit vicino al 4 % ma libererà risorse significative per stimolare la ripresa economica e avviare il più grande piano Green nella storia tedesca.

Andamento S&P500, Nasdaq e Eurostoxx50

Euro in rafforzamento, dollaro in calo

Nel corso del semestre, il dollaro si è indebolito sensibilmente rispetto all’euro, registrando una delle peggiori performance da oltre quarant’anni. Il tasso di cambio è passato da 1,041 a 1,179, registrando una svalutazione di oltre il 13%. Questo movimento è stato alimentato da diversi fattori: il crescente disavanzo fiscale statunitense, le incertezze legate alla nuova amministrazione Trump e il relativo indebolimento della fiducia internazionale e la recente prospettiva di una Fed più accomodante. I segnali positivi provenienti dall’Eurozona hanno sostenuto la forza dell’euro, in particolar modo da Germania e Francia. Per gli investitori europei con strumenti denominati in dollari, come azioni americane o Treasury, il rafforzamento dell’euro ha comportato un impatto negativo. Nonostante l’andamento positivo dell’S&P 500 in valuta locale, il rendimento in euro è risultato negativo a causa della dinamica valutaria.

Andamento S&P500 in dollari vs S&P500 in euro

Di seguito una tabella del rendimento dei principali indici azionari globali con evidenziata la performance in valuta locale e in euro:

Mercato obbligazionario

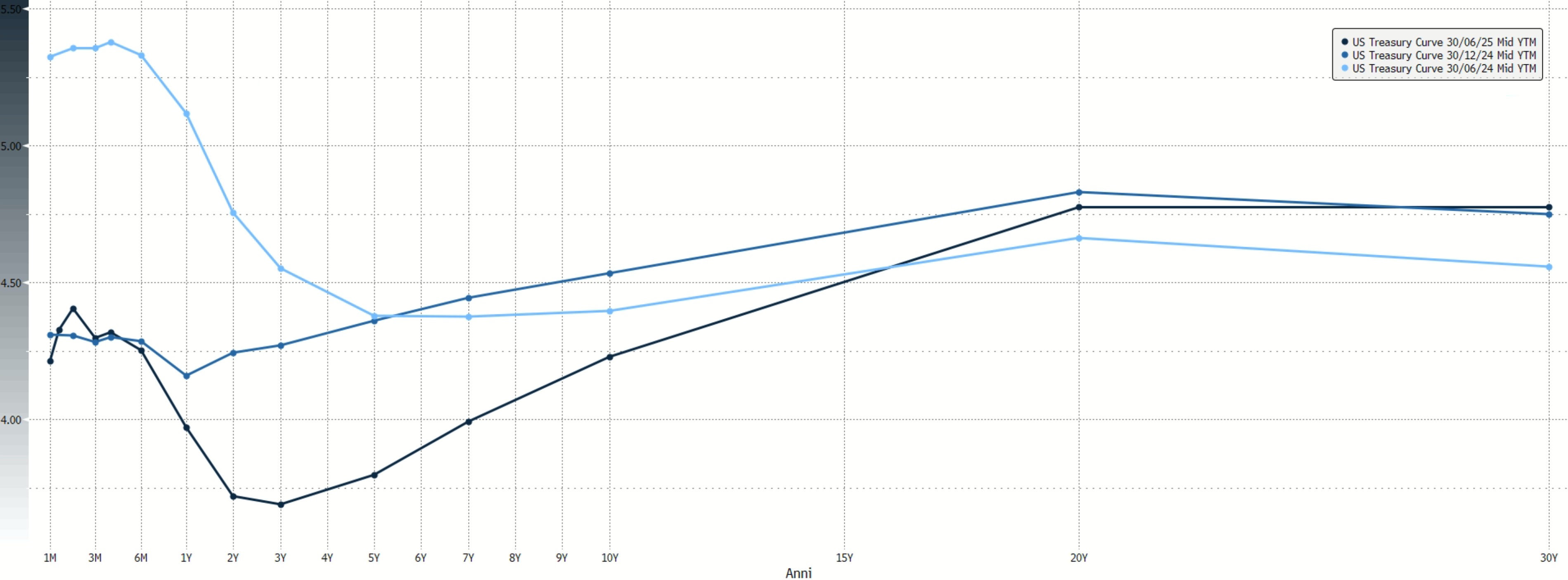

Il primo semestre del 2025 si è aperto con un rialzo dei rendimenti sui titoli di Stato europei, trainati in particolare dal Bund decennale, salito dal 2,4% a un massimo di quasi il 2,9%. Al contrario, i rendimenti dei titoli di Stato statunitensi segnavano una fase di ribasso. Tuttavia, nella seconda parte del semestre, la dinamica si è invertita, con i Treasury che hanno registrato un aumento dei rendimenti, mentre la curva europea si è stabilizzata.

A spingere verso l’alto i rendimenti dei titoli di Stato statunitensi hanno contribuito l’inflazione core ancora sopra il 3% e la resilienza del mercato del lavoro. Per questo motivo, la Fed ha adottato un approccio prudente, rinviando i tagli dei tassi attesi e ignorando le pressioni di Trump.

L’annuncio del “Big Beautiful Bill” ha contribuito all’innalzamento della curva dei rendimenti, in particolare sulle scadenze a lunga durata. Questa misura costosa ha suscitato preoccupazioni per il suo impatto su debito e deficit federale, sollevando diversi dubbi sulla sua utilità.

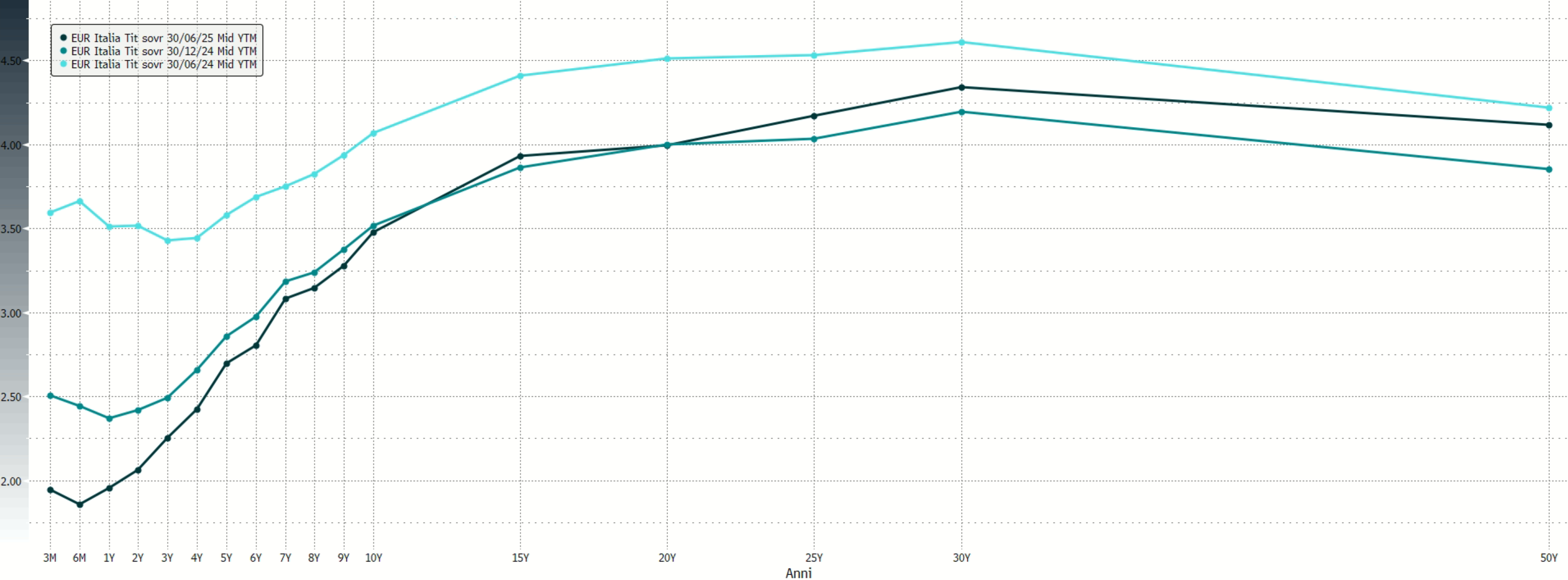

Nel frattempo, lo spread BTP-Bund si è ridotto grazie al contemporaneo abbassamento della curva italiana e all’innalzamento della curva tedesca. Più in generale, si è osservata una compressione degli spread contro Bund anche per i titoli di Stato dei Paesi mediterranei, ne sono esempio lo spread Grecia-Bund, sceso a 75 pb, e quello del Portogallo, ridottosi fino a 50 pb.

Curva dei titoli di stato italiani

Curva dei titoli di stato USA

Settore industriale e finanziario guidano il rialzo globale

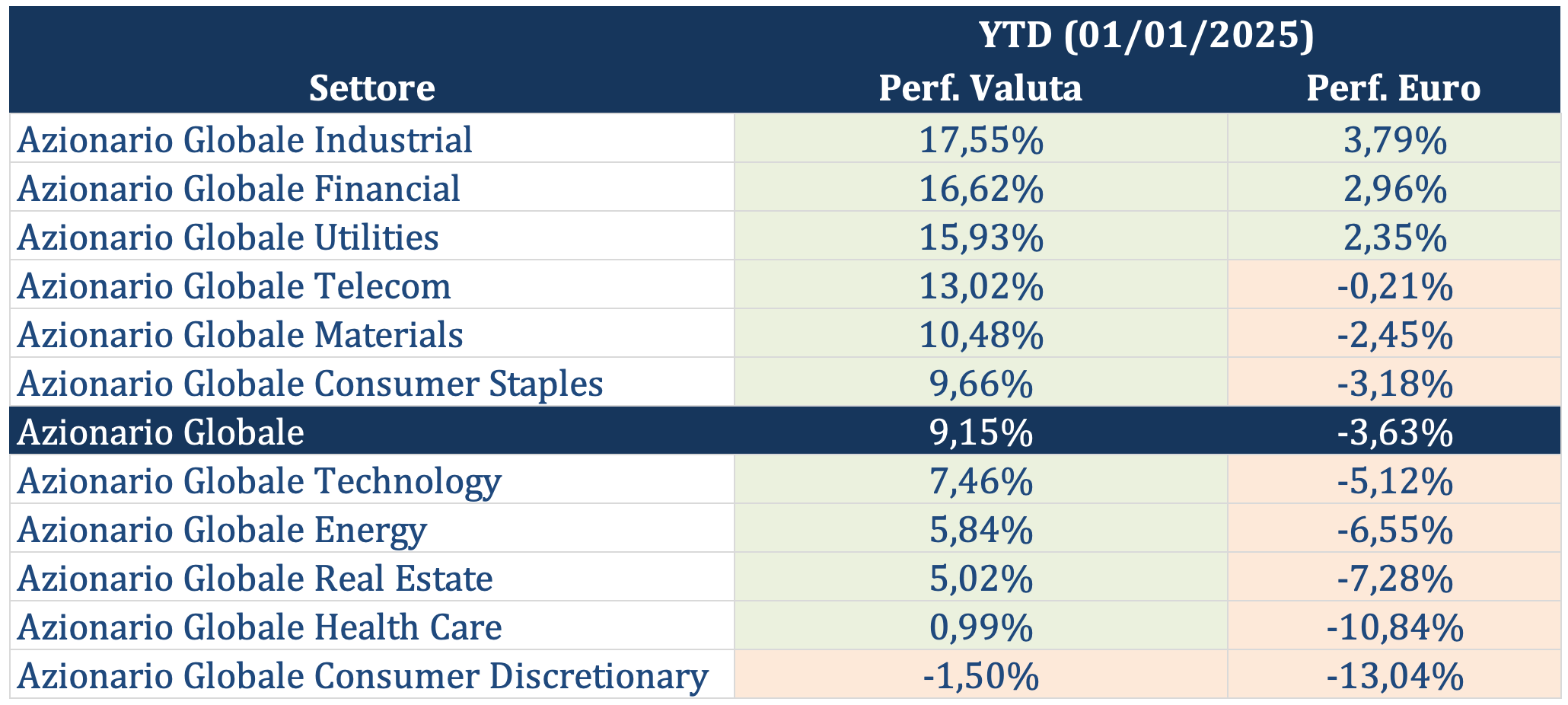

Da inizio anno, a livello globale, i settori industriale, finanziario e utilities hanno guidato i rialzi. Come possibile notare dalla tabella, il settore industriale ha registrato una performance del +17,55% in valuta, seguito dal comparto finanziario che ha guadagnato il +16,62%, sostenuto dal contesto di tassi ancora elevati e dalla maggiore redditività del credito. Le utilities hanno evidenziato una buona tenuta, con un +15,93%, sostenute da una combinazione di flussi difensivi e investimenti legati alla transizione energetica.

Il settore telecomunicazioni ha offerto una performance solida in valuta, con un +13,02%. Chiudono il semestre positivamente e sopra la media globale anche i materiali (+10,48%) e i beni di consumo primari (consumer staples) +9,66%.

Al contrario, i settori legati alla tecnologia, all’energia e agli immobili sono rimasti indietro, con rendimenti inferiori all’MSCI World, ma positivi in valuta, mentre chiude in leggero calo il settore dei beni di consumo discrezionali (-1,50%).

Rimane, frenato da una combinazione di fattori politici e di mercato. I dazi imposti da Trump su dispositivi medici e prodotti farmaceutici hanno aumentato i costi per diverse aziende, comprimendone i margini. A pesare ulteriormente è stata la proposta del Big Beautiful Bill, che prevede significativi tagli alla spesa pubblica anche dal punto di vista sanitario.

Come possibile vedere dalla tabella, la situazione cambia radicalmente osservando le performance in euro, dove rimangono positivi solo i primi tre settori.

Oro e petrolio

L’oro ha registrato una performance positiva in dollari, sostenuto dalle incertezze geopolitiche, dalla debolezza del dollaro e dalle Banche Centrali che stanno proseguendo nell’acquistare oro come riserva di valuta a discapito del dollaro. Tuttavia, per l’investitore europeo, il rafforzamento dell’euro ha ridotto l’effetto positivo dell’oro in portafoglio portando la performance da +26,73% a +11,89%.

Il petrolio, unica asset class negativa da inizio anno oltre al dollaro, chiude il semestre nell’ordine del -9% in dollari e -19% in euro. Nonostante le tensioni geopolitiche – dalla guerra commerciale latente tra Stati Uniti e Cina al perdurare del conflitto in Medio Oriente – i prezzi del greggio non sono esplosi come in altri cicli di crisi. A contenere le quotazioni è stato il fatto che le forniture globali non hanno subito interruzioni significative: le esportazioni sono proseguite in modo regolare e, anzi, la produzione iraniana ha raggiunto a giugno i massimi da sette anni, segnale che l’offerta si è mantenuta ampia nonostante le incertezze sul piano politico e militare.

Il primo semestre 2025 ha mostrato mercati resilienti, ma fortemente condizionati da dinamiche valutarie, incertezze politiche e rotazioni settoriali. La gestione attiva, il controllo del rischio valutario e la selezione settoriale rimangono elementi centrali nella costruzione di un portafoglio efficiente e coerente con il contesto macro-finanziario.