Quali sono i principali indicatori di riferimento?

Il panorama finanziario europeo vede tra i principali tassi d’interesse di riferimento l’Euribor (Euro Interbank Offered Rate) e l’Eurirs (Euro Interest Rate Swap). Questi indicatori giocano un ruolo chiave nei mercati finanziari, influenzando prestiti, finanziamenti e contratti finanziari. L’Euribor è il tasso di riferimento che riflette il costo medio al quale le banche europee si prestano denaro tra di loro. Nello specifico questo tasso è calcolato sulla base dei tassi di deposito interbancari, ossia sulla media ponderata delle transazioni effettuate da un gruppo di banche, rappresentative del panorama creditizio europeo e mondiale, e viene pubblicato giornalmente per diverse scadenze (1 settimana, 1 mese, 3 mesi, 6 mesi, 1 anno). L’Euribor è solitamente inserito come indice di riferimento dei mutui a tasso variabile.

L’Eurirs, detto anche Irs (Interest Rate Swap), è il tasso d’interesse medio al quale le principali banche europee stipulano derivati (swap) a copertura del rischio di interesse. In un contratto Irs, la parte acquirente si impegna a pagare un tasso di interesse fisso per l’intera durata del contratto in cambio di un tasso di interesse variabile, pagato dalla controparte, che segue un indice di riferimento, di norma l’Euribor. La media dei tassi fissi che vengono concordati nei contratti Irs determina il parametro di riferimento per i mutui a tasso fisso. Il tasso che verrà applicato al mutuatario sarà dato, infatti, dalla somma tra lo spread richiesto dalla banca e l’indice Eurirs utilizzato a seconda della durata del mutuo; esistono infatti tassi Eurirs calcolati su diversi orizzonti temporali che vanno da 1 anno fino a 50 anni.

Come ha inciso il contesto economico sui finanziamenti?

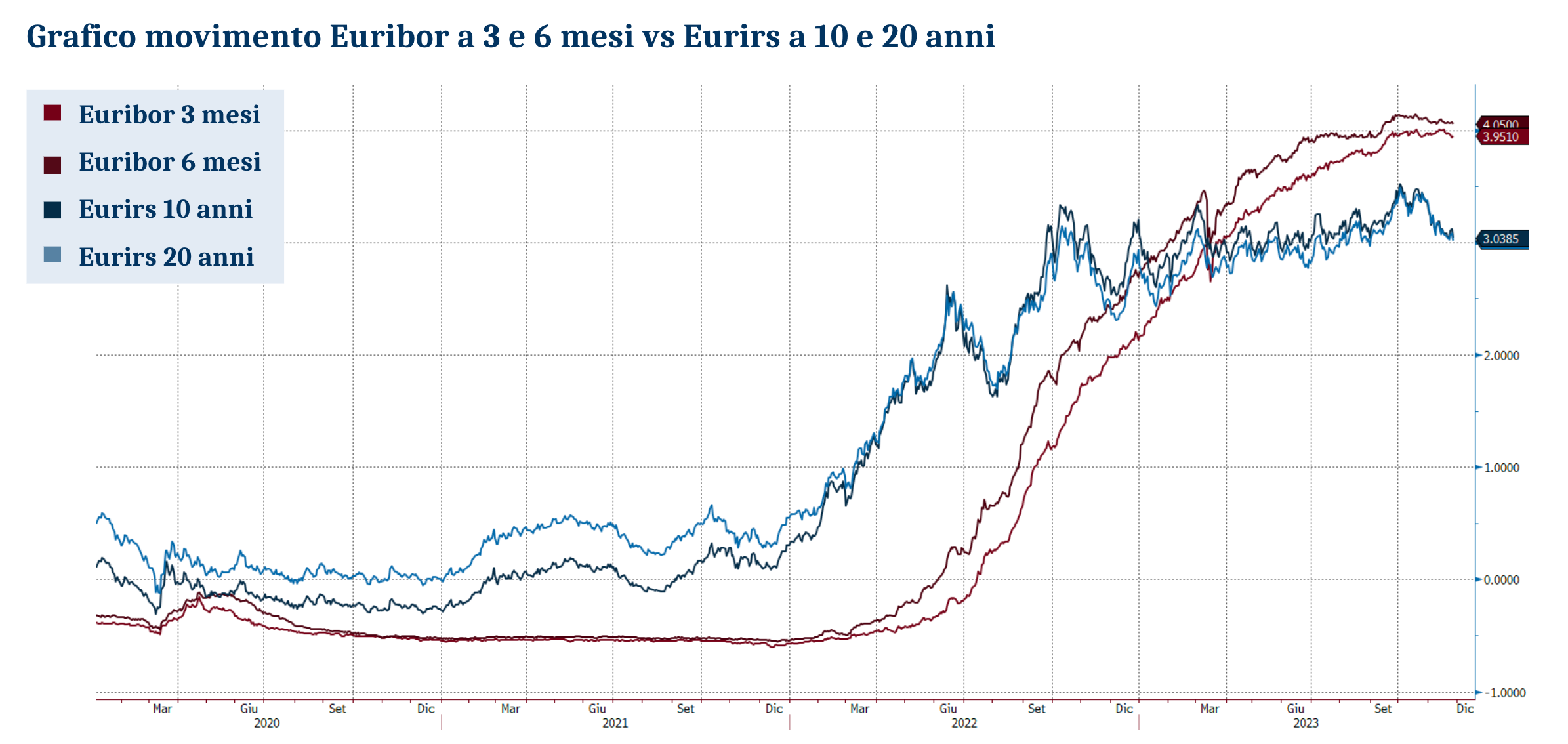

L’ondata inflattiva registrata a partire dal 2021 ha costretto le Banca Centrale Europea ad alzare velocemente i tassi d’interesse di riferimento e, in appena 15 mesi, il rialzo è stato pari a 450 punti base. Questo incremento ha influenzato, di conseguenza, gli interessi che le banche applicano fra di loro e alla clientela. Nel grafico sono riportati i tassi Euribor a 3 e 6 mesi e i tassi Eurirs a 10 e 20 anni. Come si nota dal grafico, i due tassi sono aumentati a partire da febbraio 2022, ma con andamenti differenti. Infatti, l’Euribor è stato molto più reattivo e lineare nella crescita, mentre l’Eurirs è anch’esso aumentato ma con maggiori oscillazioni nel corso dei mesi. Anche in termini di variazione assoluta ci sono state delle differenze. Ad esempio, come si può osservare anche dal grafico, l’Eurirs a 20 anni è passato da 0,60% a gennaio 2022 a 2,96% (dato al 28 novembre), con una variazione di 236 punti base, mentre l’Euribor a 6 mesi è passato da -0,54% a gennaio 2022 a 4,03%, con una variazione di 457 punti base.

In questo contesto, le imprese, hanno dovuto fronteggiare un doppio shock: in primo luogo la crisi pandemica ha comportato forti rincari delle materie prime e dei prodotti semi-lavorati ed, in secondo luogo, la crisi energetica generata dallo scoppio del conflitto russo-ucraino. In pochi mesi, le imprese, si sono trovate ad affrontare un aumento dei costi operativi ed un accesso al credito più complicato e costoso, dovuto all’aumento dei tassi d’interesse. Infatti, come è possibile osservare dall’ultimo report ABI (Associazione Bancaria Italiana) di novembre 2023, il tasso medio sulle nuove operazioni di finanziamento alle imprese era del 5,35% a settembre, mentre a ottobre è stato registrato in crescita e pari al 5,45%. Solo un anno fa tale tasso medio era del 2,54% (ottobre 2022). L’accesso al credito più oneroso ha portato le aziende a ricorrere a strategie di gestione delle risorse differenti, come l’autofinanziamento oppure la riduzione dei propri investimenti di lungo termine, provocando una contrazione delle richieste di finanziamenti. Si è inoltre osservato nell’ultimo anno un irrigidimento dei criteri di offerta dei prestiti concessi alle imprese da parte delle banche commerciali a causa di diversi fattori: maggiori rischi percepiti da queste sulle garanzie, problematiche di dotazione di capitale delle imprese, liquidità da parte delle banche e un peggioramento dello scenario economico generale. In particolare, la minor liquidità degli istituti di credito è una conseguenza dei rimborsi dei prestiti concessi dalla Bce nel programma TLTRO, che comporterà necessariamente una stretta verso l’erogazione di nuovi finanziamenti.

Secondo i dati ufficiali di Banca d’Italia, a settembre 2023, sono stati registrati in calo del 6,7% su base annua i prestiti concessi alle imprese non finanziarie. A tal proposito, le banche dovranno, inoltre, adeguarsi entro il 30 giugno 2024 alle recenti linee guida emanate dall’Eba (European Bank Authority) in tema di concessioni di prestiti alle imprese, secondo le quali rivestiranno un ruolo di secondaria importanza, seppur necessarie, le garanzie sui prestiti mentre si darà più attenzione alla capacità dell’impresa di generare redditi e flussi di cassa e il rispetto delle tematiche Esg (Environmental, Social and Governance). Per ottenere accesso al credito bancario, quindi, non sarà più sufficiente condividere i dati di bilancio passati. Le imprese saranno chiamate a strutturarsi per pianificare e programmare al meglio le proprie attività, secondo una prospettiva looking forward, oltre a effettuare un monitoraggio delle dinamiche aziendali, che richiede a tutti gli imprenditori l’elaborazione di bilanci infrannuali, budget e business plan, ampliando così le informazioni da veicolare agli interlocutori del sistema finanziario. Pertanto, potrebbe crescere il rischio di ritrovarsi in uno scenario di offerta troppo selettiva e di domanda solo parzialmente soddisfatta, tanto da non sostenere in maniera adeguata l’attività economica.

Cosa si aspetta il mercato nel 2024?

Con i recenti dati che mostrano un’inflazione in discesa, aumentano le probabilità di assistere ad una riduzione dei tassi d’interesse nel corso del 2024. Secondo un report di Goldman Sachs l’inflazione nel 2024 per l’area euro sarà al 2,6% su base annua e, viste le previsioni di un’inflazione “core” debole, la banca d’affari statunitense si aspetta che il primo taglio dei tassi di riferimento della Bce avverrà nel corso del terzo trimestre del prossimo anno. Se questa ipotesi dovesse essere confermata, il costo del denaro per le imprese si muoverà di conseguenza. Tuttavia le Banche Centrali, prima di tagliare i tassi d’interesse, saranno obbligate ad attendere dati macroeconomici che mostrino un’inflazione sotto controllo e quantomeno indirizzata verso il target del 2%. Le aspettative del mercato sono intuibili anche dal grafico precedente, dove si può osservare che da giugno di quest’anno i tassi variabili Euribor sono stabilmente sopra la curva dei tassi fissi Eurirs. Di norma la sicurezza del tasso fisso comporta un premio maggiore nei confronti del tasso variabile, in quanto non è esposto a fluttuazioni. Nel momento in cui il tasso variabile “costa” di più di un tasso fisso significa che le aspettative sono di una riduzione dei tassi.