“Nel 2050 un pensionato per ogni lavoratore”, titola così il Sole24Ore nella giornata del 31 luglio 2023, in un articolo dove sottolinea l’enorme squilibrio che sta caratterizzando il nostro sistema pensionistico.

Il sistema pensionistico italiano negli ultimi decenni ha dovuto affrontare un innalza-mento dell’età pensionabile ed un tasso di natalità in progressiva diminuzione che sta comportando un forte assottigliamento della base di lavoratori contro una schiera sempre più fitta di pensionati. Per far fronte a queste problematiche, il metodo di calcolo delle prestazioni pensionistiche è profondamente cambiato: si è passati infatti dal metodo retributivo, nel quale la pensione veniva calcolata principalmente sulla base delle ultime retribuzioni percepite, indipendente-mente dalla storia contributiva del lavoratore, al metodo contributivo, nel quale l’importo della pensione viene determinato considerando l’ammontare dei contributi versati nell’arco dell’intera vita lavorativa.

Per ovvie ragioni, solitamente, la previdenza obbligatoria calcolata secondo il metodo contributivo produce una pensione sensibilmente più bassa rispetto a quella che veniva calcolata con il metodo retributivo e quindi potrebbe non riuscire a garantire il mantenimento del proprio tenore di vita dopo il pensionamento. Per questo motivo, con il D. lgs. 5 dicembre 2005 n.252, è stata introdotta la previdenza complementare che rappresenta oggi il c.d. secondo pilastro del sistema pensionistico.

La previdenza complementare permette di accantonare una parte dei propri risparmi per ottenere una pensione integrativa rispetto a quella obbligatoria. L’adesione è libera, su base volontaria e tutti possono accedervi. Tuttavia, è bene tenere in considerazione alcuni fattori.

Di seguito vedremo le tre diverse categorie di fondi pensione, attraverso le quali è possibile creare una pensione integrativa e ne illustreremo i vantaggi dal punto di vista sia del lavoratore, sia del datore di lavoro.

Quali sono le diverse tipologie di fondi pensione?

I fondi pensione si distinguono in tre diverse categorie in base al soggetto che li istituisce e a chi può aderirvi: fondi pensione negoziali o chiusi (FPN), fondi pensione aperti (FPA) e piani individuali pensionistici (PIP).

I fondi pensione negoziali si caratterizzano per il fatto di essere riservati solamente a specifiche categorie di lavoratori e sono istituiti da contrattazioni collettive – nazionali, di settore o aziendali – tra organizzazioni sindacali e datori di lavoro. L’adesione in questo caso è aperta esclusivamente ai lavoratori appartenenti alla categoria.

I fondi pensione aperti, invece, sono caratterizzati dal fatto che chiunque può aderirvi, indipendentemente dalla categoria lavorativa di appartenenza, compresi i soggetti non lavoratori e/o fiscalmente a carico di un aderente. Le adesioni possono avvenire sia in forma individuale sia in forma collettiva attraverso accordi con il datore di lavoro. Questi fondi possono essere istituiti da banche, assicurazioni, SIM o SGR.

L’ultima categoria è rappresentata dai Piani individuali pensionistici, che possono essere istituiti solamente da imprese assicurative e si caratterizzano per il fatto di accettare solamente adesioni in forma individuale. Questi sono una fattispecie di contratto assicurativo sulla vita che viene assoggettata alla stessa disciplina dei fondi pensione.

Per decidere quale tra queste sia la tipologia migliore, occorre innanzitutto fare delle valutazioni soggettive in merito alla propria situazione personale, ad esempio se si lavora come lavoratore dipendente o come lavoratore autonomo e, inoltre, valutazioni oggettive in merito alle caratteristiche proprie di ogni fondo, come ad esempio i costi, le politiche di investimento disponibili, la qualità e la persistenza della gestione dimostrate negli anni passati.

I costi risultano un elemento fondamentale da tenere in considerazione nella scelta, infatti, a parità di altre condizioni, all’aumentare dei costi di gestione minore sarà la prestazione pensionistica ricevuta. Dati COVIP alla mano, i costi annui medi di fondi pensione negoziali, aperti e PIP sono rispettivamente (ISC a 10 anni): 0,39%, 1,44% e 2,13%. È evidente quindi che i fondi pensione di categoria risultano essere quelli meno costosi e, come vedremo di seguito, presentano un vantaggio ulteriore a livello contributivo. Per dare un’idea dell’impatto dei costi, COVIP sul proprio sito afferma che: “un ISC del 2% invece che dell’1% può ridurre il capitale accumulato dopo 35 anni di partecipazione al piano pensionistico di circa il 18% (ad esempio da 100.000 a 82.000 euro)”.

Quali sono i vantaggi per il lavoratore?

I vantaggi nell’aderire ad una delle forme pensionistiche sopra citate sono diversi. Innanzitutto, nel momento in cui si decide di aderire ad un fondo pensione, il capitale versato verrà rivalutato in base all’andamento dei mercati finanziari: si dovrà infatti selezionare una linea di investimento nella quale andare ad investire il proprio capitale a seconda del rischio che ci si vorrà assumere.

Un secondo vantaggio riguarda l’aspetto fiscale: è prevista infatti la possibilità di andare a dedurre dal proprio reddito le somme versate nel fondo pensione, fino ad un limite massimo di 5.164,57€ annui, abbattendo in questo modo il proprio reddito imponibile e risparmiando così la propria aliquota marginale sull’importo versato.

Inoltre, la tassazione dei capitali nominali versati al fondo pensione avviene solamente al momento dell’erogazione, una volta raggiunta l’età pensionabile, e con un’aliquota agevolata che può oscillare tra il 15% e il 9%.

Infatti, l’aliquota agevolata del 15% si riduce in funzione dell’anzianità di partecipazione al sistema di previdenza complementare: a partire dal quindicesimo anno di permanenza l’aliquota diminuisce dello 0,30% per ogni anno fino ad un’aliquota minima pari al 9%.

Che si tratti del 15% o di un’aliquota inferiore, questa risulta evidentemente molto più bassa rispetto all’aliquota irpef che, come minimo, è pari al 23%.

Ciò comporta un enorme vantaggio in quanto il capitale a disposizione, non essendo tassato, se non alla fine, per tutti gli anni di permanenza all’interno del fondo contribuisce a produrre reddito. Sulle plusvalenze poi verrà applicata un’aliquota, anche in questo caso agevolata, del 20% (rispetto al 26% tradizionale) o del 12,50% per i titoli di Stato.

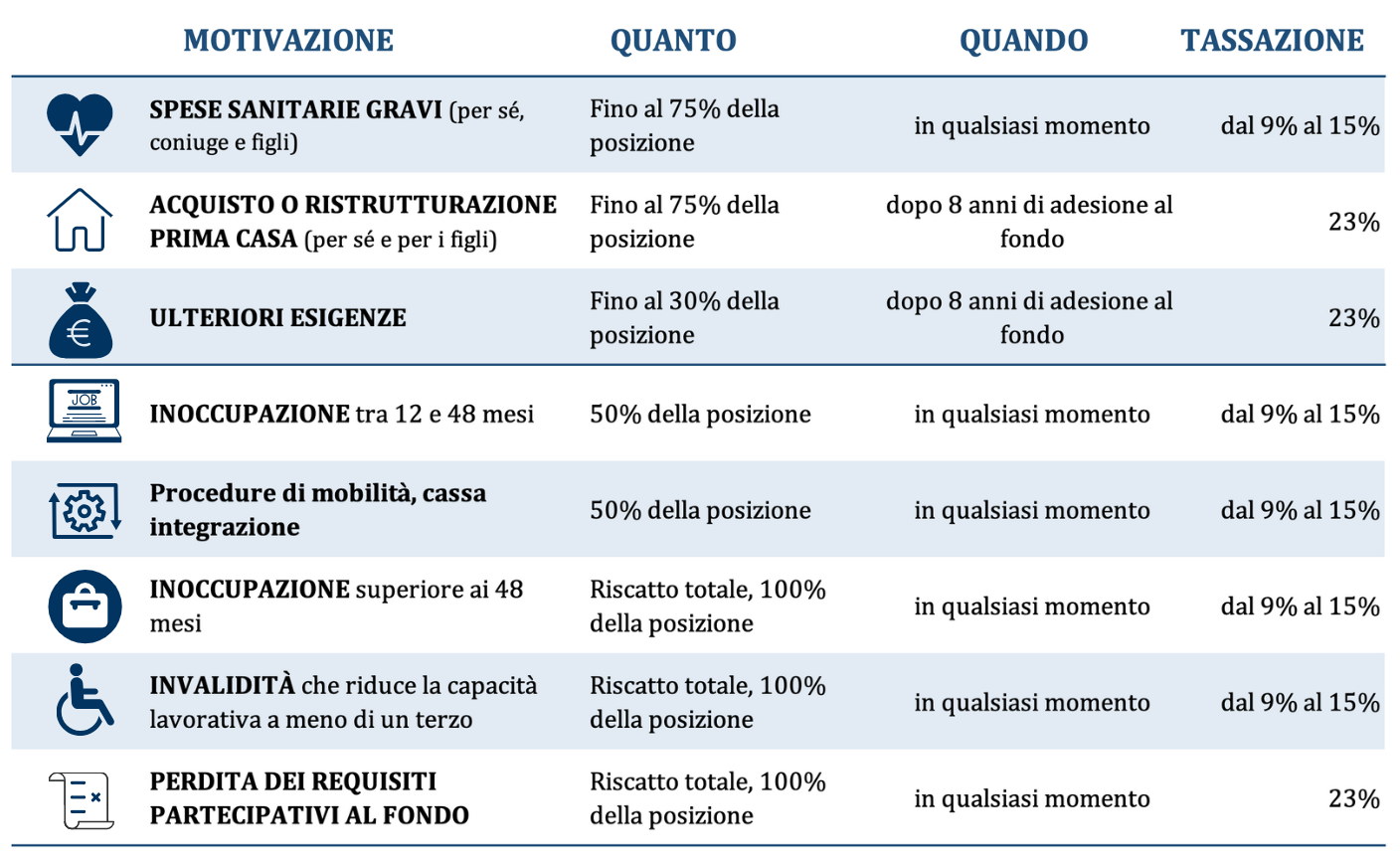

E’ molto importante ricordare che, una volta aderito ad un fondo pensione, si può usufruire del capitale maturato solamente se sono maturati i requisiti pensionistici e se sono trascorsi almeno 5 anni dal momento dell’iscrizione alla previdenza complementare. Sarà comunque sempre possibile trasferire la propria posizione pensionistica verso un differente fondo. La legge, tuttavia, prevede che, in presenza di determinate condizioni (spese mediche gravi, acquisto o ristrutturazione prima casa etc.), sia possibile richiedere delle anticipazioni o riscattare il capitale, parzialmente o totalmente, prima del raggiungimento dei requisiti previdenziali.

Solo nel caso di adesione ad un fondo pensione negoziale, il lavoratore dipendente dovrà versare il contributo minimo stabilito dal fondo di appartenenza, ma avrà altresì diritto ad un versamento da parte del proprio datore di lavoro, definito anch’esso dalla fonte istitutiva (quanto versato dal datore di lavoro andrà a ridurre la quota deducibile dei 5.164,57€ a disposizione del lavoratore). In questo modo il lavoratore si vedrà incrementare gratuitamente la propria posizione previdenziale.

Tabella che evidenzia motivazioni e tassazione di anticipazioni e riscatti

Il TFR

Oltre al tema della contribuzione volontaria, la previdenza complementare può risultare interessante anche per la destinazione del proprio trattamento di fine rapporto. Nel momento in cui un soggetto inizia un nuovo rapporto di lavoro può decidere, entro 6 mesi dall’assunzione, di destinare il proprio TFR ad un fondo pensione.

A differenza di quanto accade se lasciato in azienda, dove è prevista una rivalutazione annua pari all’1,5% + il 75% dell’inflazione, il capitale verrà rivalutato in base alla linea di investimento scelta in fase di adesione. In merito alla tassazione al momento della liquidazione, il capitale sarà sottoposto all’aliquota agevolata e non alla tassazione separata irpef, come è previsto nel caso di TFR in azienda.

Un’altra importante differenza riguarda quello che accade nel momento in cui si decide di cambiare lavoro: nel caso in cui il TFR sia stato lasciato in azienda, questo verrebbe liquidato al netto dell’imposta irpef, mentre nel caso in cui il capitale sia stato destinato ad un fondo pensione, resterebbe all’interno di esso continuando ad alimentare la posizione contributiva. La scelta di versare il TFR all’interno di un fondo è sempre facoltativa tranne per quanto riguarda i fondi negoziali, i quali ne prevedono il versamento continuativo totale o parziale a seconda del settore lavorativo e dell’anno di assunzione.

Quali sono i vantaggi per il datore di lavoro?

Per il datore di lavoro si possono individuare vantaggi organizzativi e vantaggi economici se si decide di utilizzare un fondo pensione per il TFR dei dipendenti.

Dal punto di vista organizzativo permette di ottimizzare la gestione dei flussi di cassa prospettici, ad esempio per le aziende con meno di 50 dipendenti, in quanto non si dovrà far fronte ad esborsi ingenti non pianificati in caso di licenziamenti improvvisi.

Oltre a questo, nel caso in cui l’azienda versi al fondo pensione negoziale una quota a proprio carico, questa sarà interamente deducibile in quanto considerata come voce di costo.

Vi sono anche vantaggi economici riguardanti il versamento del TFR:

- deduzione del 4% dal reddito d’impresa (6% per le aziende fino a 50 dipendenti) dell’ammontare del TFR annualmente destinato a forme pensionistiche complementari;

- esonero dal versamento del contributo al fondo di garanzia pari allo 0,20% della retribuzione annua;

- riduzione pari allo 0,28% sugli oneri sociali (disoccupazione, assegni nucleo familiare) che devono essere versati dall’azienda. La riduzione sarà calcolata sulle retribuzioni totali dei dipendenti che hanno conferito al fondo il proprio TFR.

Tuttavia, è evidente che il datore di lavoro che versa il TFR dei dipendenti all’interno di un fondo pensione non avrà la possibilità di usufruire di quella “liquidità extra” che, soprattutto nelle aziende più piccole, è spesso utilizzata nella gestione aziendale quotidiana.

Considerazioni finali

La previdenza complementare riveste un ruolo sempre più importante nel panorama finanziario attuale e può risultare spesso un ottimo strumento per lavoratori e datori di lavoro.

Per valutare la necessità o meno di aderire ad un fondo pensione, occorre avere un’idea di quali saranno le fonti di reddito nel periodo del pensionamento, oltre alla stima della pensione derivante dalla previdenza obbligatoria già presente. Queste valutazioni possono essere effettuate con l’affiancamento di un consulente finanziario indipendente, il quale, in assenza di conflitto di interesse, può efficientare la pianificazione delle risorse e, nel caso in cui la previdenza complementare sia uno strumento necessario per il raggiungimento di un adeguato stile di vita dopo l’età lavorativa, aiutare nella selezione del fondo pensione migliore.