Entro il 30 aprile 2023, tutti coloro, privati o aziende, che siano stati titolari nel corso del 2022 di investimenti presso un intermediario finanziario, dovrebbero aver ricevuto, sotto forma di lettera cartacea o comunicazione digitale, il cd. rendiconto ex-post sui costi ed oneri.

Cos’è il rendiconto ex post e perché è importante?

Il rendiconto ex post è un documento, inviato da ogni intermediario finanziario con cadenza almeno annuale, che permette all’investitore di conoscere in sintesi – sia come valore monetario, sia in percentuale – i costi e gli oneri effettivi che hanno gravato sui propri investimenti nel corso dell’anno.

Tale strumento è stato introdotto nel gennaio del 2018 dalla Direttiva Mifid II per garantire maggiore chiarezza e trasparenza agli investitori. Il rendiconto ex-post è importante in quanto comunica all’investitore tutti i costi e gli oneri che ha sostenuto durante l’anno e l’effetto complessivo che questi hanno avuto sul rendimento. Questi dati possono essere interpretati anche in ottica di confrontare diversi servizi e prodotti finanziari, per poter compiere una scelta più consapevole.

Come e dove lo si può trovare?

Alcuni esempi di intestazione sotto le quali può essere ricompreso tale documento sono: “rendiconto dei costi”, “rendiconto finanziario”, “rendiconto di portafoglio”, etc.

Inoltre, a seconda della modalità preimpostata o scelta dal Cliente per ricevere le comunicazioni, può essere consegnato tramite email, posta o essere presente all’interno dell’area riservata del proprio home banking. In caso di difficoltà nel reperire il documento, può essere richiesto direttamente al proprio referente o intermediario. Il rendiconto può presentarsi come un documento a sé stante oppure essere parte di un documento più ampio. Tuttavia, in questo caso, dovrà trovarsi nella prima parte e quindi avere priorità rispetto alle successive sezioni che non potranno in ogni caso contenere messaggi promozionali o ulteriori informazioni.

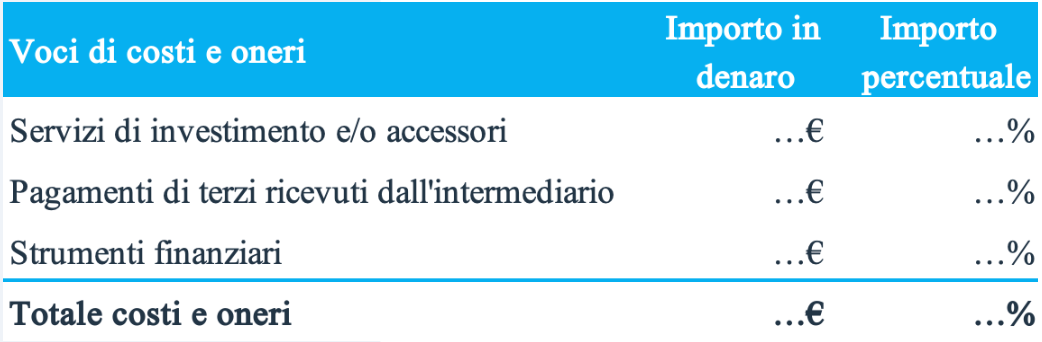

Che informazioni contiene?

Il documento deve rappresentare le voci di costi ed oneri evidenziate dalla tabella e devono essere riportate sia in controvalore, sia in percentuale. È importante sottolineare che le percentuali devono essere calcolate rapportando il costo effettivamente pagato con il controvalore medio avuto dagli investimenti nel corso dell’anno.

Fac-simile dettaglio voci di costi e oneri

Dalla tabella si può individuare quale sia, sul portafoglio di ogni investitore, la voce di costo che pesa maggiormente sul totale. In particolare, potrebbe essere istruttivo prestare attenzione alla voce “pagamenti di terzi ricevuti dall’intermediario”.

Questa espressione indica la quota parte di costo sostenuta dal cliente ed incassata dal proprio intermediario quale incentivo riconosciutogli per il collocamento o il consiglio dei prodotti finanziari inseriti in portafoglio. Questa voce di costo è quella che permette di capire se la consulenza che si riceve, viene prestata su base indipendente o meno. Solo nel caso in cui si tratti di consulenza indipendente, infatti, questa voce sarà pari a zero, dal momento che, per legge, i consulenti autonomi, le società di consulenza finanziaria e gli intermediari finanziari che decidono di prestare il proprio servizio esclusivamente in modalità “fee only” , non possono ricevere incentivi da parte di terzi.

L’introduzione del rendiconto ex-post ha sicuramente aumentato la trasparenza a vantaggio del cliente e risulta oggi uno strumento importante per conoscere il costo dei propri investimenti.

Essere consapevoli dei costi del portafoglio permette di avere il controllo su una delle poche componenti certe e misurabili dei propri investimenti. I costi, infatti, rischiano di avere un impatto rovinoso sui rendimenti con un effetto esponenziale nel lungo periodo.

Un esempio per comprendere meglio l’impatto che si può generare sul capitale investito: ipotizzando un capitale investito di 100.000€ con un rendimento costante annuo del 4%, dopo 10 anni si avrebbe un montante pari a 148.000€ circa. Un’incidenza dei costi dell’1,5% annua ridurrebbe lo stesso capitale dopo 10 anni ad un montante pari a 128.000€, una differenza di circa il 20% di rendimento sullo stesso arco temporale. Questo dà l’idea di come l’impatto dei costi sul portafoglio possa penalizzare l’investimento.